Для бухгалтерского учета характерна определенная цикличность выполнения учетных работ. Каждый месяц формируются финансовый результат от производственно-хозяйственной и финансовой деятельности предприятия, каждый квартал составляется промежуточная бухгалтерская отчетность, в конце года сдается годовая бухгалтерская отчетность. Наряду с бухгалтерской отчетностью ежеквартально и в конце года формируется и сдается налоговая отчетность, отчеты во внебюджетные фонды, статистическая отчетность и другая отраслевая и региональная отчетность. Формы любой утвержденной отчетности в компьютерном учете относятся к регламентированным отчетам (§ 5.1).

Выявлению финансового результата и составлению отчетности предшествует значительная подготовительная работа. Бухгалтеру приходится выполнять ряд регламентных процедур, связанных с закрытием месяца и отчетного периода. В системах компьютерного учета эти процедуры реализуются с разной степенью автоматизации. Каждая программа, предполагает использование определенной технологии закрытия месяца, отчетного периода, следовать которой должен бухгалтер. В процессе выполнения соответствующих процедур выполняется ряд расчетов, формируются необходимые проводки, выполняется окончательный расчет итогов оборотов и сальдо по счетам и только после этого формируется баланс и другие отчеты.

Рассмотрим вкратце основные регламентные процедуры, которые необходимо выполнить перед определением финансового результата и составлением отчетности.

К завершающим регламентным процедурам месяца относятся:

- Исчисление амортизации основных средств и нематериальных активов.

- Выполнение расчетов по отнесению доли ранее понесенных затрат, предстоящих расходов в издержки производства, незаработанных доходов в доходы отчетного периода.

- Определение налогов и сборов, относимых на издержки производства.

- Распределение накладных издержек между объектами калькулирования и/или их прямое списание на реализованную продукцию (работы, услуги).

- Определение фактической себестоимости продукции, работ, услуг.

- Выявление реализационной прибыли (убытка).

- Выявление прибыли (убытка) от операций по реализации основных средств и прочих активов.

- Выявление общего финансового результата деятельности предприятия.

Содержание соответствующих процедур регламентируется действующей нормативной базой, отраслевыми инструкциями и во многом зависит от декларированной предприятием учетной политики. Однако совершенно очевидно, что в конце месяца приходится выполнять большой объем достаточно сложных процедур, связанных с выявлением финансового результата деятельности предприятия. В системах компьютерного учета используются различные средства автоматизации этих процедур.

Например, в системе "1С: Бухгалтерия 7.7" действия по исчислению амортизации основных средств и нематериальных активов выполняются автоматически, путем проведения специализированных документов, содержание которых рассматривалось нами ранее. Выполнение расчетов по отнесению доли ранее понесенных затрат, предстоящих расходов в издержки производства, незаработанных доходов в доходы отчетного периода (2) и определению налогов и сборов, относимых на издержки производства (3) обычно производится с помощью аппарата типовых операций.

Для автоматического выполнения процедур 4-8 используется специализированный документ "Закрытие месяца"

Перечень выполняемых документом функций представлен в диалоговом окне документа. Каждая из перечисленных функций может быть включена или выключена пользователем путем установления или снятия флажка конкретной процедуры. Бухгалтер может выполнять последовательно процедуру за процедурой, контролируя результаты выполнения каждой процедуры. Но он может выполнить все процедуры за один прием с формированием всего комплекса проводок. В редакциях типовой конфигурации программы, существовавшей на момент написания этой книги, при проведении документа "Закрытие месяца" выполнялись следующие действия:

- Перенос остатков общепроизводственных (счет 25) и общехозяйственных (счет 26) расходов на счет производства (счет 20). При этом остатки распределяются по видам деятельности по каждому подразделению предприятия, пропорционально доле затрат на данный вид деятельности в общих затратах на оплату труда.

- Перенос остатков основного производства (счет 20) по видам деятельности, связанным с выпуском продукции, на счет выпуска продукции (счет 37). Затем последующий перенос остатков счета выпуска продукции (счет 37) в дебет счета реализации (счет 46). При этом, в зависимости от сальдо счета выпуска продукции (счет 37) проводка создается либо с положительной, либо с отрицательной суммой.

- Перенос остатков счета основного производства (счет 20) по видам деятельности, связанным с выполнением работ и оказанием услуг на счет реализации (счет 46).

- Определение прибыли или убытка с переносом остатков счетов реализации (счет 46, счет 47, счет 48) на счет прибылей и убытков (счет 80).

Для торговли перенос остатков издержек обращения (счет 44) на счет реализации (счет 46) пропорционально реализованному торговому наложению по каждому варианту реализации относительно общей суммы реализованного торгового наложения, а также вычисление сумм списания и формирование соответствующих проводок по статьям издержек "Транспортные расходы" и "Затраты на оплату процентов за пользование займом".

Как видим, документ "Закрытие месяца" реализует сложные, комплексные действия, выполнение которых вручную весьма трудоемко. При этом расчеты с использованием данного документа могут быть выполнены повторно при обнаружении ошибок в исходных данных. Для этого достаточно исправить неверные данные, а далее заново выполнить расчеты, используя документ "Закрытие месяца". Система автоматически удалит старые проводки и создаст новые, вытекающие из исправленных данных.

В типовой конфигурации заложена определенная методология учета, принимать во внимание которую следует бухгалтеру при организации учетных работ. Так, следует учесть, что учет затрат ведется не по калькуляционным статьям, а по элементам затрат. В связи с этим общепроизводственные и общехозяйственные затраты при распределении по видам деятельности разбиваются в соответствии с элементами затрат. Фактическая себестоимость продукции определяется в разрезе элементов затрат. Вид деятельности увязан с вариантом реализации, определяющим процентную ставку НДС, предусмотренную при реализации продукции. Поэтому на счете 46 "Реализация продукции (работ, услуг)" финансовый результат выявляется в разрезе видов деятельности. В типовой конфигурации нельзя определить фактическую производственную себестоимость каждого вида продукции в разрезе статей калькуляции. Методология, заложенная в типовую конфигурацию, ориентирована на составление внешней бухгалтерской отчетности, это первый шаг разъединения финансового и производственного учета. Вместе с тем следует отметить, что инструментальные средства, предоставляемые системой, позволяют перенастроить систему. Однако такая перенастройка сложна и обычно требует привлечения программиста.

При завершении квартала перед составлением промежуточной отчетности кроме перечисленных процедур дополнительно выполняются еще ряд расчетов. В их числе:

- Расчет сумм налогов и сборов, расходы по уплате которых относят на финансовый результат предприятия (налог на имущество предприятий, местные налоги и сборы).

- Переоценка остатков имущества и обязательств, стоимость которых выражена в иностранной валюте.

- Расчет налога на прибыль.

- Расчет налогов и сборов, расходы по уплате которых относятся на уменьшение чистой прибыли.

Как и процедуры завершения месяца, указанные действия выполняются в системах компьютерного учета с разной степенью автоматизации. Обычно наиболее полно реализуются только действия по переоценке остатков имущества и обязательств, стоимость которых выражена в иностранной валюте.

В результате проведения документа "Переоценка валюты" автоматически формируются проводки по начислению курсовых разниц по всем валютам и всем счетам, требующим переоценки.

По завершении года перед составлением годовой отчетности кроме вышеперечисленных выполняются процедуры:

- Проведение инвентаризации для документального подтверждения наличия и состояния активов и обязательств организации и ввод в информационную базу учета необходимых проводок.

- Реформация баланса.

Только после выполнения перечисленных процедур, формирования по ним проводок и отражения их в информационной базе учета, выполнения пересчета итогов оборотов и остатков по счетам, субсчетам, объектам аналитического учета можно приступить к составлению промежуточной или годовой бухгалтерской отчетности.

Чтобы правильно сформировать показатели отчетности пользователь должен придерживаться тех рекомендаций по ведению компьютерного учета, которые предлагаются системой. Так, бухгалтер должен внимательно отнестись к организации аналитического учета на счетах. Например, если он не будет вести аналитики на счете прибылей и убытков, то система не сможет сформировать показатели "Отчета о прибылях и убытках" (форма № 2). Много ограничений накладывает и налоговый учет, который ведется в рамках бухгалтерского учета. Например, только раздельный учет реализации продукции, облагаемых разными ставками налогов, позволяет правильно сформировать декларацию по налогу на прибыль. Таких соглашений множество. Перед организацией компьютерного учета бухгалтер должен изучить их и так построить свою систему учета, чтобы правильно формировались все показатели бухгалтерской и налоговой отчетности.

Желательно, чтобы перед составлением отчетности компьютерная система могла выполнить проверку корректности данных, участвующих в составлении отчетности.

Например, в системе "1С: Бухгалтерия 7.7" этой цели служит регламентированный отчет "Анализ составления бухгалтерского учета". Он включает 4 раздела:

- Анализ рабочего плана счетов.

- Анализ баланса счетов.

- Анализ бухгалтерских итогов.

- Анализ бухгалтерских проводок.

Анализ рабочего плана счетов . В разделе проверяется настройка плана счетов в соответствии с рекомендациями системы. Проверяется тип счета по отношению к балансу, структура аналитического учета на счетах. При отклонениях выдается сообщение об ошибке.

Анализ баланса счетов . В разделе проверяются бухгалтерские итоги на конец отчетного периода. Выполняется проверка по счетам, подлежащих закрытию на конец месяца или отчетного периода.

Анализ бухгалтерских итогов . Здесь проверяются остатки на счетах в соответствии с их типом по отношению к балансу, контролируются количественные остатки на счетах и в случае их расхождения со стоимостными остатками выдается сообщение об ошибке. Выявляются счета с признаком валютного учета, по которым не пересчитаны остатки на конец отчетного периода по курсу Центрального Банка РФ.

Анализ бухгалтерских проводок . Проверка наличия недопустимых бухгалтерских проводок, которые влекут неправильное формирование показателей отчетности. Такая предварительная проверка позволяет бухгалтеру выявить и исправить ошибки до составления бухгалтерской отчетности и налоговых и иных отчетов.

В настоящей публикации М.А. Власова, преподаватель-консультант Центра сертифицированного обучения компании "1С:Автоматизация", детально рассматривает реализованный в "1С:Комплексной автоматизации 8" механизм осуществления завершающих операций месяца, который предназначен для формирования предусмотренных законодательством проводок, закрытия ряда счетов и определения финансового результата деятельности. Особую актуальность и практическую ценность статье придают рекомендации автора по организации контроля правильности проведения регламентных операций, а также рассмотрение операций по закрытию года.

Процедура закрытия месяца

Процедура закрытия месяца состоит из ряда регламентных операций: начисление амортизации, погашение стоимости спецодежды и спецоснастки, определение стоимости движения МПЗ за месяц, переоценка валютных средств, списание на текущие затраты расходов будущих периодов, определение фактической себестоимости выпущенных продукции и услуг, выявление отклонений в оценках доходов и расходов в бухгалтерском и налоговом учете, начисление налога на прибыль, расчет обязательств по НДС и др. Все эти операции проводятся отдельными регламентными документами, создаваемыми и проводимыми в определенной последовательности.

Для облегчения работы пользователя по проведению регламентных операций в конфигурации "1С:Комплексная автоматизация 8" создан функционал "Закрытие месяца". Он позволяет выполнять настройку и контроль процедуры закрытия месяца и помогает координировать взаимодействие ответственных лиц, выполняющих отдельные регламентные операции.

Настройка процедуры закрытия месяца

Сначала выполняется предварительная настройка (меню - Регламентные операции - Настройка закрытия месяца ). Все настройки закрытия месяца являются элементами одноименного справочника. Каждая настройка создается независимо от организаций, входящих в состав предприятия, и может использоваться для любой из них.

В форме настройки указывается период, с которого она может применяться, а также признаки отражения в бухгалтерском, налоговом и управленческом учете. Следует выбрать также вариант системы налогообложения - общей или упрощенной (с разными видами налогооблагаемой базы), поскольку для разных налоговых режимов состав операций отличается.

На закладке Сводные настройки отмечаются те операции, которые должны быть осуществлены. По умолчанию в настройку закрытия месяца включаются все операции, которые могут выполняться, за исключением тех, которые не соответствуют настройке параметров учета (меню Интерфейс "Заведующий учетом" - Настройка учета - Настройка параметров учета ).

Так, в соответствии с настройкой параметров учета в программе может вестись партионный учет или применяться режим расширенной аналитики учета затрат (РАУЗ). При использовании РАУЗ ресурсоемкие регламентные операции Восстановить последовательность партионного учета и Скорректировать стоимость списания МПЗ не выполняются, поэтому на схеме, представленной на рис. 1, они неактивны, и настроить их применение нельзя.

Рис. 1. Перечень регламентных операций, которые будут выполняться при закрытии месяца

Все остальные, кроме неактивных, регламентные операции могут быть включены в настройку закрытия месяца или исключены из нее установкой соответствующих флажков. Так, например, если у организации нет валютных средств и договоров с контрагентами, заключенных в иностранной валюте, то нет необходимости проводить регламентную операцию Переоценить валютные средства и т. п.

Каждой регламентной операции должен быть назначен ответственный. При непосредственном выполнении процедуры закрытия месяца ему программой будет формироваться задание. Ответственные за выполнение регламентных операций назначаются на одноименной закладке. Это просто сделать, выбрав в левом поле операцию, а в правом - пользователя (или группу пользователей), который должен ее выполнить, а затем воспользоваться стрелкой (Рис. 2).

Рис. 2. Назначение пользователей, ответственных за выполнение регламентных операций

На закладке Распределение затрат следует указать способы распределения затрат, которые используются данной настройкой закрытия месяца. По умолчанию все затраты подразделений вида "Основное производство" и "Вспомогательное производство" распределяются по объему выпуска, а затраты подразделений с видом "Прочее" - по плановой себестоимости выпуска.

При необходимости настройку распределения затрат можно изменить, выбрав свой способ распределения, например, для каждой статьи затрат каждого подразделения (при расчете себестоимости в зависимости от вида производства - материалоемкое, трудоемкое и пр. - или других особенностей предприятия, а также в соответствии с утвержденной в организации нормативной документацией).

Кроме того, нужно иметь в виду, что для того, чтобы распределение затрат было произведено программой корректно, необходимо, чтобы в базе было настроено соответствие между подразделениями предприятия и подразделениями организаций (меню Интерфейс "Полный" - Справочники - Предприятие - Подразделения ).

Также в настройке закрытия месяца для каждой регламентной операции указывается, какие документы должны создаваться и проводиться при ее выполнении.

Как правило, каждой регламентной операции соответствуют один или несколько документов, которые должны быть созданы и проведены. Настройка такого соответствия осуществляется в регистре сведений Список Документы регламентных операций . Он открывается заполненным по умолчанию по нажатии на кнопку командной панели Документы регламентных операций (Рис. 3). Как правило, специально заполнять его не требуется.

Рис. 3. Документы для выполнения регламентных операций

При необходимости список соответствий может быть перезаполнен автоматически установками по умолчанию (кнопка командной панелиI), перед этим все ранее созданные записи будут удалены. Для некоторых регламентных операций документы при заполнении по умолчанию не устанавливаются:

- либо в связи с необходимостью выполнения дополнительных действий (например, может понадобиться ввести процент деятельности по ЕНВД при расчете зарплаты и "зарплатных" налогов);

- либо в связи с множественностью создаваемых документов, результаты заполнения которых зависят от проведения предыдущих (операция Начислить зарплату и ЕСН );

- либо в связи с отсутствием документов (регламентная операция может выполняться не только документом, но и специальной обработкой);

- либо в связи с тем, что порядок выполнения регламентной операции детализируется на отдельной схеме.

Предусмотрена также возможность настройки списка отчетов, который будет доступен пользователю для контроля результатов выполнения регламентной операции из формы Регламентная операция (по кнопке командной панели Отчеты ).

Настройка осуществляется в регистре сведений Список Отчеты регламентных операций (кнопка командной панели формы настройки закрытия месяца Отчеты регламентных операций ). Для одной регламентной операции может быть задано произвольное количество отчетов. Настройка состава отчетов не является обязательной.

Состав и последовательность выполнения операций отражается на графической схеме (документ Настройка закрытия месяца закладка Схема ). Включение/выключение выполнения регламентной операции и назначение ответственных можно выполнять непосредственно на схеме.

Рассмотрим порядок выполнения процедуры закрытия месяца.

Запуск процедуры закрытия месяца

Новая процедура закрытия месяца создается в меню Интерфейс "Заведующий учетом" - Регламентные операции - Процедура закрытия месяца .

В форме Закрытие месяца на закладке Параметры необходимо указать:

- закрываемый месяц;

- организацию;

- настройку закрытия месяца;

- принадлежность к видам учета (управленческий, бухгалтерский, налоговый).

Затем следует загрузить настройки и запустить процедуру, используя одноименные кнопки.

После выполнения этих действий появится информационное окно, в котором пользователь будет проинформирован о том, какие регламентные операции будут выполнены и каким ответственным они назначены. Если изменений не требуется, нажимаем на кнопку Запуск .

В ходе выполнения процедуры закрытия месяца:

- автоматически формируются задания ответственным лицам на выполнение регламентных операций;

- при выполнении очередной регламентной операции автоматически осуществляется переход к следующей операции - происходит формирование новых заданий. При этом некоторые операции могут выполняться параллельно (одновременно).

Процедура закрытия месяца считается завершенной после выполнения всех регламентных операций.

Контроль хода выполнения процедуры

На закладке Схема процедуры Закрытие месяца можно, используя графические изображения, наглядно увидеть текущее состояние отдельных регламентных операций (Рис. 4):

- не выполняемые (в связи с настройками программы) операции расположены на белом фоне; дополнительно указано: "Не выполняется";

- отключенные пользователем операции отображены серым цветом;

- операции, назначенные для выполнения текущему пользователю (или группе пользователей, в которую он входит), обведены жирной рамкой;

- операции, задания на выполнение которых еще не сформированы, отображены светлым без каких-либо обводок;

- операции, для которых на текущий момент сформированы задания (и которые ожидают выполнения), обведены красным пунктиром;

- выполненные операции заштрихованы;

- у завершенной процедуры закрытия месяца фон схемы становится темным.

Рис. 4. Графическое изображение процедуры закрытия месяца

Текущее состояние процедуры закрытия месяца ("запущена", "завершена") отображается в заголовке формы. Открыть форму регламентного задания можно по двойному щелчку левой кнопки мыши на соответствующем элементе графической схемы либо регламентном задании в списке регламентных операций. С помощью формы регламентного задания можно создать и провести сразу все необходимые для выполнения регламентной операции документы, проверить результаты их проведения по регистрам с помощью кнопок меню, просмотреть отчеты по выполнению регламентных операций (справки-расчеты), а также ввести в программу информацию о том, что данная регламентная операция выполнена.

Выполнение регламентных операций

Ответственные за выполнение регламентных операций могут видеть направленные им задания на выполнение регламентных операций в форме списка "Регламентные операции" (меню Интерфейс "Заведующий учетом" - Регламентные операции - Регламентные операции ).

Для выполнения каждой регламентной операции необходимо провести следующие действия.

1. Создать и провести соответствующие (назначенные регламентной операции) регламентные документы или выполнить обработки. Обработки выполняются отдельно от бизнес-процесса по закрытию месяца, с использованием кнопок основного меню программы. Создание документов можно производить также отдельно от бизнес-процесса, но разумно этот делать из формы регламентного задания - с помощью одноименной кнопки, которая позволяет создавать необходимые документы автоматически. Форма регламентного задания открывается по щелчку левой клавишей мыши по графическому изображению процедуры на схеме закрытия месяца либо при нажатии на соответствующую строку в списке регламентных заданий.

2. Проверить результат.

3. Отметить регламентную операцию как выполненную (кнопка "Отметить как выполненную"). При этом если регламентная операция процедурой Закрытие месяца была назначена, но фактически ее выполнение не требуется (о чем программа выдает соответствующее сообщение), то для такой регламентной операции в ее форме можно назначить действие "Выполнить без проверок".

Рассмотрим операции, входящие в состав регламентных.

Выполнить допроведение документов

Данная операция выполняется одноименной обработкой (меню Интерфейс "Заведующий учетом" - Отложенное проведение - Допроведение документов ). Процедура необходима, когда для организации был установлен режим отложенного проведения документов (Рис. 5).

Рис. 5. Установка режима отложенного проведения

При выполнении обработки документы, которые в течение месяца были проведены в соответствии с режимом отложенного проведения лишь по части необходимых регистров, будут проведены по всем остальным регистрам.

После завершения допроведения документов, помечаем регламентную операцию выполненной. При этом в списке регламентных операций программа установит флажки, свидетельствующие о том, что операция выполнена, а на графической схеме элемент, соответствующий выполненной регламентной операции, будет заштрихован (Рис. 6).

Рис. 6. Отметка о выполнении регламентной операции

Одновременно в списке регламентных операций процедура закрытия месяца сформирует задание на выполнение следующей регламентной операции, которая на графической схеме окажется обведенной пунктирной линией.

Аналогичные действия следует проводить при выполнении каждой регламентной операции.

Восстановить последовательность расчетов по приобретению (реализации)

Эти регламентные операции выполняются обработкой Восстановление состояния расчетов с контрагентами (меню Интерфейс "Заведующий учетом" - Регламентные операции - Восстановление последовательности расчетов ), которая предназначена для выявления наличия авансов (Рис. 7).

Рис. 7. Восстановление последовательности расчетов с контрагентами

Восстанавливая последовательности, обработка формирует проводки и движения специализированных регистров, связанные с погашением долга и зачетом аванса по расчетам с поставщиками и покупателями.

Кроме того, по расчетам в иностранной валюте обработка выполняет корректировку сумм поступления и реализации при зачете авансов по другому курсу, а также выполняет переоценку остатков по всем валютным счетам и формирует проводки по курсовым разницам в бухгалтерском и налоговом учете.

Восстановить последовательность партионного учета

Если предприятие не использует РАУЗ, то необходимо выполнить дополнительную операцию, выполняемую обработкой Проведение по партиям (меню Интерфейс "Заведующий учетом" - Учет затрат - Проведение по партиям ), которая предназначена:

- для восстановления правильной последовательности учета партий материально-производственных запасов, если документы оприходования и списания были проведены задним числом;

- для регламентированного списания стоимости партий запасов в случае, если такое списание не производилось в момент проведения документов (то есть в настройке параметров учета не был установлен флажок Списывать партии при проведении документов).

Если последовательность партионного учета не восстановится, следует проверить учет операций по поступлению и реализации (списанию) партий товарно-материальных ценностей и убедиться в том, что все документы, касающиеся движения запасов, проведены в информационной базе. (можно также до запуска обработки убедиться, что в базе нет отрицательных остатков по счетам материально-производственных запасов (например, с помощью отчета Ведомость по партиям товаров на складах ).

Для облегчения поиска ошибок рекомендуется воспользоваться также кнопкой "Настройка" в верхней части обработки Проведение по партиям , и, выбрав пункт меню Настройка обработки , установить флажок Останавливать проведение по партиям при нехватке партий . После выполнения обработки все сообщения о несписанных партиях можно получить из окна сообщений и журнала регистрации.

Скорректировать стоимость списания МПЗ

Если не применяется РАУЗ, то организация при закрытии месяца должна провести регламентную операцию по корректировке стоимости списанных МПЗ. Она выполняется документом (меню - Документы - Регламентные операции - Корректировка стоимости списания товаров ). Корректировка необходима для:

- расчета средневзвешенной стоимости списания партий при использовании способа оценки МПЗ "По средней" (в течение месяца стоимость учитывалась по средней скользящей, и данной операцией она пересчитывается).

- пересчета стоимости товарно-материальных ценностей с включением в нее дополнительных расходов на их приобретение, если отражение в учете таких расходов было произведено после списания ценностей.

Параллельное выполнение регламентных операций

Некоторые регламентные задания могут выполняться параллельно (Рис. 8). Это видно в списке регламентных заданий и еще более наглядно - на графической схеме (задания расположены на одном уровне, каждое обведено пунктирной линией).

Рис. 8. Назначения нескольких регламентных заданий одновременно

Выбираем операцию Начислить амортизацию ОС , которая предназначена для начисления амортизации и при необходимости амортизационной премии в соответствии с настройками, сделанными при принятии основного средства к учету (вводе в эксплуатацию). Открываем окно регламентной операции двойным щелчком левой клавиши мыши по элементу, изображенному на графической схеме, и нажимаем на кнопку "Создать документы". В результате будет создан документ "Амортизация ОС", датированный последним днем закрываемого месяца. Из формы регламентной операции документ, нажав на соответствующие кнопки, можно провести и посмотреть результат проведения в бухгалтерском и налоговом учете (Рис. 9).

Рис. 9. Проведение созданного документа Амортизация ОС

После этого операцию по начислению амортизации нужно отметить как выполненную. Делается это с помощью кнопки Отметить как выполненную в форме регламентной операции либо с помощью меню Действия - Выполнена в списке регламентных операций.

Аналогичным образом выполняются следующие операции.

Начислить амортизацию НМА. Эта операция начислит амортизацию нематериальных активов и спишет расходы на научно-исследовательские и опытно-конструкторские работы (НИОКР) при проведении созданного документа Амортизация НМА .

Погасить стоимость спецодежды. При этой операции спишется часть стоимости специальной одежды и спецоснастки, если она не была полностью погашена при вводе в эксплуатацию. Сделано это будет при проведении документа Погашение стоимости (спецодежда, спецоснастка, инвентарь) .

Списать РБП. В ходе выполнения данной операции часть стоимости расходов будущих периодов будет перенесена на текущие расходы документом .

Переоценить валютные средства. Переоценка производится с помощью документа "Переоценка валютных средств", при проведении которого выполняется пересчет валюты и задолженностей, выраженных в иностранной валюте, в соответствии с бухгалтерским и налоговым законодательством.

Рассчитать расходы по страхованию. Создаваемый при выполнении этой операции документ "Расходы на добровольное страхование" предназначен для списания расходов будущих периодов по добровольному страхованию работников в бухгалтерском (76.01.2 "Платежи (взносы) по добровольному страхованию работников") и налоговом учете (97.02 "Расходы будущих периодов на добровольное страхование работников").

Документы следующей регламентной операции Начислить зарплату и ЕСН создаются, минуя ее форму. К таким документам относятся:

- Начисление зарплаты (меню Интерфейс "Расчет зарплаты работников организаций" - Расчет зарплаты - Начисление зарплаты );

- Расчет ЕСН (меню Интерфейс "Расчет зарплаты работников организаций" - Налоги - Расчет ЕСН );

- Отражение зарплаты в регл.учете (меню Интерфейс "Расчет зарплаты работников организаций" - Учет зарплаты - Отражение зарплаты в регл.учете ).

Операция Рассчитать НДС предполагает создание множества регламентных документов, в связи с чем ход ее выполнения можно контролировать с помощью отдельной графической схемы (Рис. 10). После выполнения всех предусмотренных регламентных операций фон схемы темнеет, и операция Рассчитать НДС на основной схеме становится выполненной (заштрихованной).

Рис. 10. Графическая схема выполнения регламентных операций по НДС

Выполнить распределение расходов по видам деятельности, нормирование расходов

При проведении документа Регламентные операции налогового учета (по налогу на прибыль) будут выполнены те регламентные операции, которые отмечены в форме диалога документа.

Распределение расходов по видам деятельности (ЕНВД/не ЕНВД). Данная операция используется, если наряду с деятельностью, подпадающей под уплату ЕНВД, осуществляется деятельность, не подпадающая под указанный спецрежим. Операция осуществляет распределение расходов, которые не могут быть непосредственно отнесены к какому-либо виду деятельности, пропорционально доле доходов от каждого вида деятельности в общем объеме доходов.

Нормирование расходов на рекламу. Нормирование расходов на добровольное страхование и расходов на возмещение затрат работников по уплате процентов. Нормирование представительских расходов. Данные операции используются в отношении указанных расходов, учитываемых для целей налогообложения по нормам, установленным главой 25 НК РФ.

Рассчитать себестоимость (БУ,НУ). Рассчитать себестоимость (УУ)

Создаваемые при проведении данных операций документы рассчитывают фактическую себестоимость производства продукции, выполнения работ, оказания услуг в бухгалтерском, налоговом и управленческом учете.

Операция Расчет себестоимости доступна только при использовании РАУЗ. Она выполняется документом Расчет себестоимости выпуска в несколько действий, состав которых может быть различным для разных организаций (Рис. 11).

Последовательность указания действий в документе не имеет значения, так как в программе заложен алгоритм их автоматического выполнения в правильной последовательности.

Рис. 11. Расчет себестоимости выпуска

Сформировать финансовый результат

Данная регламентная операция служит для определения финансового результата по доходам и расходам, отраженным в течение месяца на счетах 90 "Продажи" и 91 "Прочие доходы и расходы". Выявленный финансовый результат данным документом списывается на счет 99 "Прибыли и убытки".

Создаваемый документ также может списывать убытки прошлых лет для целей налогового учета, согласно требованиям статьи 283 НК РФ. Сумма убытков рассчитывается следующим образом: если на момент проведения закрытия месяца на счете 97.11 "Убытки прошлых лет" в налоговом учете числится дебетовое сальдо, происходит расчет сумм списания расходов будущих периодов по правилам, указанным в аналитике, построенной на справочнике Расходы будущих периодов . Полученные суммы списываются на счет 99.01 "Прибыли и убытки без налога на прибыль".

Рассчитать налог на прибыль

Документ I выполняет расчет постоянных и отложенных налоговых активов и обязательств в соответствии с нормами ПБУ 18/02 "Учет расчетов по налогу на прибыль", определяет сумму условного расхода (либо дохода) по налогу на прибыль, а также производит начисление текущего налога на прибыль в бюджет (с распределением по уровням бюджетов).

Закрыть год

Документ Закрытие года производит реформацию бухгалтерского баланса и закрытие счетов доходов и расходов в налоговом учете. Такой документ создается при закрытии декабря.

После выполнения всех регламентных операций, предусмотренных запущенной процедурой закрытия месяца, данная процедура считается завершенной. Фон графической схемы, отображающей регламентные операции, темнеет (Рис. 12).

Рис. 12. Графическая схема завершенной процедуры закрытия месяца

Отмена выполнения регламентных операций по закрытию месяца

Если требуется отменить выполнение одной из регламентных операций по закрытию месяца, то следует произвести следующие действия. На схеме запущенной процедуры закрытия месяца (меню Регламентные операции - Закрытие месяца ) нужно щелкнуть правой клавишей мыши по графическому изображению отменяемой операции и выбрать действие Отменить выполнение регламентной операции .

При этом программа отменит выполнение выбранной регламентной операции, а все регламентные операции, следующие по схеме за отмененной, будут удалены. Также отменится проведение документов, созданных в рамках этих регламентных операций.

Для того чтобы отменить выполнение не одной регламентной операции, а всей процедуры закрытия месяца, нужно, нажав на кнопку меню Действия формы процедуры закрытия месяца, нужно выбрать пункт Отменить запуск процедуры . Программа отменит выполнение всех регламентных операций и проведение документов, а процедура закрытия месяца будет переведена в состояние "не запущена".

Справки-расчеты по завершающим операциям месяца

Для создания учетной документации и вывода ее с целью утверждения и хранения на бумажный носитель предусмотрен набор отчетов, именуемых "Справки-расчеты" (меню Интерфейс "Бухгалтерский и налоговый учет" - Регламентные операции - Справки-расчеты ).

В их состав входят следующие справки-расчеты:

- Переоценка валютных средств (отражаются переоцененные счета в разрезе аналитики, курсовые разницы);

- Списание расходов будущих периодов (показывает сумму каждого РБП, отнесенную на текущие расходы, остаток несписанной суммы);

- Нормирование расходов (отчет включает базы для нормирования представительских, рекламных и пр. расходов, суммы, учитываемые при расчете налога на прибыль нарастающим итогом за налоговый период и за закрываемый месяц);

- Постоянные и временные разницы (отражает постоянные и временные разницы, порядок признания и списания рассчитываемых на их основе постоянных и отложенных налоговых активов и обязательств);

- Расчет налога на прибыль (сопоставляются учитываемые и не учитываемые для целей главы 25 НК РФ доходы и расходы, выявляется финансовый результат по данным бухучета, показываются корректировки бухгалтерского финансового результата, налоговая база по налогу на прибыль, рассчитывается налог);

- Пересчет стоимости отложенных активов и обязательств (применялся при пересчете ОНА и ОНО при законодательном уменьшении ставки налога на прибыль с начала 2009 года).

Цитирую

Цитирую Игорь:

У меня вопрос к автору по статье.

В примере приведен отчет "Ведомость по учету затрат". Там есть строка с позицией. Как я полагаю, это пустое субконто. Причем, на аналитике, не относящейся к основному производству. Каким образом сделать, чтобы его не было?

И еще.

Насколько реально сделать так, чтобы затраты по "производственным" позициям можно было видеть более подробно?

То есть, чтобы в отчете на "Выпечка" можно было увидеть не обобщенные строки

Выпечка

Зарплата(ПР)

Материалы2...

Материалы1...

А сделать так, чтобы Зарплата была в каждой позиции выпускаемой продукции.

Имеет-ли смысл заводить номенклатурную группу на каждую позицию номенклатуры выпускаемой продукции и полуфабриката?

Дело в том, что позиций продукции и полуфабрикатов не такое большое(не более 50-100 записей).

Строка с пустым значением - это не совсем пустое субконто, просто в случае с 26 счетом номенклатурных групп нет, поэтому поле не заполнено, а для затрат основного производства оно есть. Убрать можно, то тогда данная строка уберется из всего отчета, т.е. для затрат 20 счета её тоже не будет.

Той детализации, которую Вы хотите получить, я бы не пыталась добиться в данном отчете, т.к. его предназначение несколько иное. Вам же, как я поняла, нужна калькуляция себестоимости для каждой позиции. Для этого также есть соответствующие отчеты, например, один из них так и называется "Калькуляция себестоимости".

Большое количество номенклатурных групп делать не рекомендую, это очень усложнит и замедлит процедуру закрытия месяца и расчета себестоимости (если их больше 10, уже часто возникает путаница и некорректный расчет, т.к. прямые затраты сложно относить с такой детализацией, особенно зарплату производственных рабочих). Да и, если честно, не вижу в том смысла.

Насчет номенклатурных групп идея была по аналогии с тем, как сделал в конфигурации Бухгалтерия предприятия. Там, вроде, в разрезе номенклатурных групп все нормально распределялось. И прямые затраты на работы(зарплата) нормально можно распределить, т.к. бизнес такой.

Посмотрел я "Калькуляция себестоимости". Отчет просто никакой. Не могу понять, почему там только по продукции. А "Характер затрат" и "Затрата", почему-то, в отчете не показываются, как я только с настройками не кувыркался.

Сейчас смотрю Комплексная автоматизация 2.0. По моему, там поинтереснее реализация. Заметил, что, там(как и в ERP 2.0) отсутствует документ "Требование накладная", который используется в БП 3.0. Тогда не совсем понятно, как может быть совместимость КА 2.0 И БП 3.0, ERP 2.0 и БВ 3.0, которую декларирует фирма 1С.

Закрытие месяца. Регламентные действия и операции в зависимости от режима налогообложения. Сопоставление конфигураций Бухгалтерия 2.0,

Управление производственным предприятием 8, Комплексная автоматизация 8.

-Процедура закрытия месяца состоит из ряда регламентных операций:

-начисление амортизации, погашение стоимости спецодежды и спецоснастки, определение стоимости движения МПЗ за месяц,

-переоценка валютных средств, списание на текущие затраты расходов будущих периодов,

-определение фактической себестоимости выпущенных продукции и услуг,

-выявление отклонений в оценках доходов и расходов в бухгалтерском и налоговом учете,

-начисление налога на прибыль,

-расчет обязательств по НДС и др.

-Все эти операции проводятся отдельными регламентными документами, создаваемыми и проводимыми в определенной последовательности.

Была составлена и проработана общая процедура:

1)Групповое перепроведение («начерно»), «восстановление последовательности» - начисто

2)Свести банк. Свести кассу.

3)Проверить дублирующихся контрагентов, через сортировку по ИНН в справочнике Контрагентов, или обработкой поиск дублирующихся элементов справочников.

4)Начислить амортизацию ОС

5)Начислить амортизацию по материалам в эксплуатации (10.11.1 и 10.11.2) (погашение стоимости спецодежды\спецоснастки)

6)Списание расходов будущих периодов 97

7)ОСВ по счету 00 - не должно быть остатков и проводок

8)ОСВ по счету 10 должны содержать нулевой остаток (как правило все материалы списываем в конце месяца/квартала) или в зависимости от уч.политики

9)Сформировать ОСВ по счету 20, 25, 26, 44. Для нормального закрытия месяца не должно присутствовать пустой аналитики (пустых строк с суммами в оборотке).

10)Сформировать ОСВ по счетам 90 и 91 Для нормального закрытия месяца не должно присутствовать пустой аналитики.

11)ОСВ по счету 41, 43, 10 не должны содержать отрицательных остатков.

12)Проверить отсутствие док-тов «Операция (ручной учет») для проводок по счетам расчетов с контрагентами (все конф.) Проверить отсутствие док-тов «Операция (ручной учет») ТМЦ -10, 41, Затраты -20, 26, 25 (УПП, КА).

13)Проверить необоснован. Ручные коррректировки движений (БП)

14) Выполнить восстановление последовательности расчетов с контрагентами (УПП, КА). Последовательность по приобретению, реализации, переоценка валютных остатков

14*) Восстановление последовательности налогового учета УСН (для УСН)

15) Анализ Субконто - Контрагенты: Проверить необходимость проведения взаимозачетов между разными договорами одного контрагента (например как поставщик или как покупатель).

16) Анализ Субконто - Контрагенты: По субсчетам, проверить отсутствие Оборотов по одному договору по дебету и кредиту (62.01/ 62.02 и 60.01/60.02)

17) Выполнить проведение по регистрам НДС (УПП, КА)

18) Выполнить проведение по партиям (при партионном учете) (УПП, КА)

19) Проверить соответствие данных в "Ведомости по производственным затратам" с оборотами по 20 счету. (УПП, КА).

20) Проверить соответствие данных в "Ведомости по зтратам" с оборотами по 25,26 счету в сумме. (УПП, КА).

21) Формирование записей Книги Покупок. Формирование записей Книги Продаж.

22) Списание расходов с затратных счетов (26,44...) на 90 счета (если нужно вручную обоснованно, если нет выручки) - через «Прочие затраты» (УПП,КА)

23) Определение Финансовых результатов

25) Окончательное перепроведение\восстановление последовательности проведения

документов.

После выполнения регламентной операции закрытие месяца, необходимо:

1)ОСВ по счетам - должны отсутствовать остатки:

a. 19

b. 26

c. 25

d. 20*

e. 44

f. 90

g. 91

*в случае если нет НЗП, и все затраты являются расходами текущего периода

2)Проверить правильность расчета НДС

a. Сверить суммы по реализации НДС в Декларации по НДС = Книга продаж = список

кросс-таблица (НДС Продажи)

b. Сверить суммы по входящему НДС в Декларации по НДС = Книга покупок = список

кросс-таблица (НДС Покупки)

с. Отчет по наличию счетов-фактур (все) Анализ входящего НДС. Анализ

начисленного НДС (УПП, КА).

Как заставить закрытие месяца не ругаться на прошлые периоды в 1С:Бухгалтерия 8.3 (редакция 3.0)

2018-11-02T12:29:21+00:00Все мы знакомы с такой замечательной регламентной операцией как "Закрытие месяца" в 1С:Бухгалтерии 8.3 (редакция 3.0).

И все мы были в ситуации, когда нужно закрыть период, а программа начинает требовать перепровести и закрыть предшествующий период.

Начинаешь закрывать предыдущий период, а она снова требует перепровести ранние периоды.

И так до бесконечности. Перепроводишь старые периоды - ползут цифры, а отчетность уже сдана. И год закрыт. Это настоящий кошмар для бухгалтера. Что делать?

Делаем резервную копию

Прежде всего, перед тем как закрывать период - я настоятельно рекомендую сделать резервную копию базы. Это позволит нам смело перепроводить документы, зная, что в случае чего всегда сможем вернуться к первоначальному состоянию. О том как сделать резервную копию написано .

Вдумчиво читаем ошибки

Следующий момент. Если мы собираемся проделать все закрытия месяца, скажем, за 2013 год - сначала нужно отменить все закрытия месяца за год, а потом последовательно, начиная с января 2013 года выполнять закрытие месяца за закрытием месяца.

Дальше. Вдумчиво вчитывайтесь в ошибки, которые пишет программа. Делайте пропуск операции только в самом крайнем случае. Обычно достаточно правильно настроить параметры и корректно провести закрытие первого месяца в году и дальше всё идет как по нотам. Потратьте время, разберитесь с этими ошибками один раз и забудьте про них навсегда.

Но вот, предположим у нас уже закрыты все года до 2013 (или нам вообще перенесли все документы из старой редакции 2.0 в 1С 8.3) и нам нужно делать закрытие 2013 года, не изменяя прошлые года. Начинаем проводить закрытие января 2013 года, а программа ругается - мол повторите закрытие декабря 2012! Не поддавайтесь. Потому что если начнете перепроводить закрытие 2012 - поползут все цифры, а год уже закрыт.

Обманываем программу

В этом случае правильно заставить 1С:Бухгалтерию 8.3 думать, что 2012 год закрыт верно и перепроводить там ничего не нужно.

О том как это сделать ниже по шагам.

Очищаем регистр "Неактуальные регламентные операции"

- Откройте пункт меню "Все функции". О том как это сделать написано .

- Найдите в открывшемся окне пункт "Регистры сведений". Раскройте его на плюсик.

- В списке регистров найдите пункт "Неактуальные регламентные операции ". Откройте его.

- Удалите все элементы из этого окна. Выделяйте по очереди и нажимайте Delete или кнопку удаления на панели.

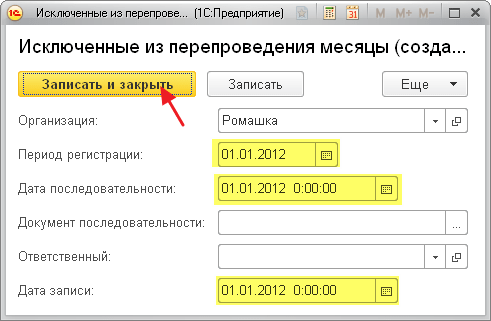

Настраиваем регистр "Исключенные из перепроведения месяцы"

Внимание! В новых версиях Бухгалтерии Предприятия (с версии 3.0.63.20 точно) больше не используется регистр "Исключенные из перепроведения месяцы".

Теперь прямо в закрытии месяца можно кликнуть по ссылки "Перепроведение документов" и выбрать вариант "Перепроведение не требуется".

Если закрытие месяца всё ещё требует повторного проведения документов за прошлый год - снова откройте меню " ", найдите и откройте в нём регистр сведений "Исключенные из перепроведения месяцы ".

Ваша задача создать на каждый месяц 2012 года (напоминаю, что мы пытаемся делать закрытие 2013 года, а 1С ругается на то, что нужно перепроводить 2012) отдельную запись в этом регистре (при помощи кнопки Создать):

Исключим из перепроведения январь 2012 - запись будет такой:

Нажмём кнопку "Записать и закрыть".

Затем февраль 2012:

Теперь у вас должно получиться провести закрытие месяца за январь 2013.

Какие ещё есть варианты?

Здесь буду описывать истории от читателей, которыми они делятся при разборах ошибки закрытия месяца у себя.

Читательница из Брянска пишет:

В 1с 8.3 работаем с 2016 г., а сама фирма с 2013 года. Сейчас попробовала удалить приемы на работу сотрудников с 2013, приняла их с 01.12.15 года (остатки по з/п вводила). И ВСЕ ЗАРАБОТАЛО)))) УРА!

Иван Ватумский делится своим случаем:

Пользователи перепровели документы в 2015, после чего потребовалось вновь перезакрыть 2015 год.

Тут выяснилось, что в операции "Закрытие месяца" за нужный период не отображается ни одной операции.

Оказалось, что причина этого в регистре сведений "Даты ввода начальных остатков", которые были установлены как раз на 31.12.2015 и тем самым давали указание программе не совершать регламентные операции закрытия месяца.