Прибыль – превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров и услуг. Прибыль является конечным результатом производственно-хозяйственной деятельности предприятия, показателем эффективности его работы, источником средств для осуществления инвестиций, формирует резервные фонды, а также платежи в бюджет. Получение прибыли - основная цель производственной деятельности предприятия.

Вся прибыль, полученная предприятием, есть валовая прибыль. Из валовой прибыли предприятие делает внешние отчисления на налоги, проценты за кредит, арендную плату, взносы в благотворительные фонды.

Оставшаяся чистая прибыль используется на нужды производства.

Балансовая (валовая) прибыль (Пб.) может быть определена по формуле:

Пб. = Пр. + Пн. + Пв.о.,

где Пр. - прибыль (убыток) от реализации продукции, выполнения работ и оказание услуг;

Пн. - прибыль (убыток) от реализации имущества предприятия;

Пв.о. - прибыль (убыток) от внереализационных операций.

· Прибыль осуществляет стимулирующую функцию.

· Прибыль является не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия, поэтому предприятие заинтересовано в получении максимальной прибыли, как источника для развития производственной деятельности, социального развития и материального поощрения работников.

· Прибыль - основной источник формирования бюджетов разных уровней.

Существует несколько правил:

1.фирма получает прибыль до тех пор, пока цена превышает средние валовые издержки;

2.максимальная прибыль достигается, если цена больше минимума средних валовых издержек фирмы

3.нулевая прибыль соответствует точке равновесия цены продукции предприятия издержкам производства;

4.фирма будет иметь убыток, если средние валовые издержки становятся выше цены изделия;

5. наименьшие убытки возникают, если цена меньше минимума средних валовых издержек, но больше минимума средних переменных издержек;

6. производство надо прекращать, если цена стала ниже минимума средних переменных издержек производства

Разработанный предприятием годовой план доходов должен обеспечивать получение такой совокупной прибыли, величина которой покрывает все годовые расходы на производство и продажу продукции, а также на социальную деятельность предприятия.

Рентабельность - это доходность, прибыльность предприятия, показатель экономической эффективности производства промышленного предприятия.

Рентабельность комплексно отражает степень использования материальных, трудовых и денежных ресурсов.

Она исчисляется отношением прибыли к сумме нормируемых оборотных средств. Существует еще и показатель нормы рентабельности, которая рассчитывается как отношение прибыли к себестоимости продукции. Такой показатель используется для планирования и анализа рентабельности не только в целом по предприятию, но и для оценки различных изделий, а также в практике ценообразования.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

Фондоотдача - это показатель эффективности использования основных средств, рассчитывается как годовой выпуск продукции деленный на стоимость основных средств, с помощью которых произведена эта продукция, в наиболее обобщенном виде фондоотдача характеризует уровень использования основных фондов (средств).

Фондоотдача = Произведенная Товарная Продукция / Первоначальная стоимость Основных Фондов

Фондоотдача определяется как отношение выпуска продукции (валовой, товарной, чистой) к среднегодовой стоимости основных фондов. Показатель фондоотдачи применяется при анализе уровня использования основных фондов, плановом обосновании объемов производства и прироста новых мощностей.

Фондоотдача = Годовой выпуск продукции / Среднегодовая стоимость основных фондов

В данной формуле в числителе вместо значения объема выпущенной товарной продукции указан годовой выпуск продукции. Показатель "товарная продукция" рассчитывается в условных внутренних ценах, которые "желает" предприятие. Когда мы говорим просто о выпуске продукции, то предполагаем цены конкретных сделок, по которым продукция предприятия фактически продается.

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости . На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом — стоимость .

Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и .

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет , уменьшает затраты на воспроизводство новых фондов и снижает .

Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов.

Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами:

- количественный (экстенсивный) фактор — сумма основных фондов;

- качественный (интенсивный) фактор — фондоотдача.

Таблица № 1.

На увеличение выпуска продукции против предыдущего года повлияли следующие факторы:

- увеличение суммы основных Фондов могло увеличить выпуск продукции на сумму +6174 х 1,01 = +6235,7 тыс.руб.

- уменьшение фондоотдачи снизило выпуск продукции на сумму (-0,18) х 27985 = — 5037,3 тыс.руб. Общее влияние двух факторов (баланс факторов) составляет: +6235,7 — 5037,3 = +1198 тыс.руб.

Фондоемкость

Фондоемкость является обратной величиной от фондоотдачи . Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

Снижение фондоемкости означает экномию труда.

Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Таким образом — фондоемкость показывает , сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться.

При расчете фондоотдачи из состава основных фондов выделяются рабочие машины и оборудование (активная часть основных фондов). Сопоставление темпов роста и процентов выполнения плана по фондоотдаче в расчете на 1 рубль стоимости основных промышленно-производственных фондов и на 1 рубль стоимости рабочих машин и оборудования показывает влияние изменения структуры основных фондов на эффективность их использования. Второй показатель в этих условиях должен опережать первый (если возрастает удельный вес активной части основных фондов).

Фондовооруженность

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости.

Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (Производительность труда = Выпуск продукции / ).

Таким образом, фондоотдача = производительность труда / фондовооруженность.

Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов.

С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи.

Задача

| Базисный период | Отчетный период | |||

| Компания | Объем производства | Средняя стоимость ОФ | Объем производства | Средняя стоимость ОФ |

| 1 | 18 | 15 | 36 | 24 |

| 2 | 140 | 35 | 158,4 | 36 |

Найти

- Коэффициент динамики средней фондоотдачи концерна;

- Абсолютное влияние на изменение средней фондоотдачи изменения фондоотдачи на каждом предприятии и изменения в структуре капитала.

Решение

Влияние изменение фондоотдачи изменения основных фондов

Анализ состояния и использования основных фондов

Объем выпуска продукции находится в зависимости от многих факторов, которые могут быть сгруппированы в три основные группы:

- факторы, связанные с наличием, использованием , т.е. основных промышленно-производственных Фондов (средств);

- факторы, связанные с обеспеченностью () и их использованием;

- факторы, связанные с наличием, движением и использованием .

Анализ должен изучить и измерить влияние этих факторов на . При этом, влияние каждой группы факторов (ресурсов) определяется при прочих равных условиях, т.е., предполагается, что факторы, относящиеся к другим группам, действовали так, как было предусмотрено.

Рассмотрим первую группу факторов (ресурсов), влияющих на объем выпуска продукции. При прочих равных условиях объем продукции будет тем больше, чем больше сумма основных фондов и чем лучше их использование.

Основными источниками информации для анализа основных фондов являются: ф. №5 годового отчета «Приложение к балансу», инвентарные карточки по учету основных средств, акты приема-передачи основных средств, накладные на внутреннее перемещение основных средств, акты приема-передачи отремонтированных, реконструируемых, модернизированных объектов основных средств,

Основные фонды (средства) представляют собой средства труда, используемые для изготовления продукции или для обслуживания процесса производства.

Анализ следует начать с изучения структуры основных фондов , т.е. соотношения различных групп основных фондов в общей сумме их стоимости.

Необходимо , чтобы в структуре основных фондов увеличивался удельный вес их активной части , т.е. рабочих машин и оборудования, которые непосредственно воздействуют на предметы труда, т.е. на материалы. При этом отдача от использования основных фондов увеличивается.

Затем следует проверить, как обновляются основные фонды, и исчислить такие показатели:

- основных фондов

- основных фондов

Эти коэффициенты следует исчислить за несколько периодов и проследить динамику обновления, выбытия и прироста основных фондов.

Затем необходимо изучить возрастной состав оборудования , что очень важно для характеристики технического состояния основных фондов. С этой целью оборудование группируют по срокам эксплуатации.

Такая группировка показывает удельный вес нового оборудования, отдача от использования которого наиболее высока, долю оборудования со средними сроками эксплуатации, а также процент устаревших средств труда.

Сравнение этих показателей за несколько лет показывает тенденции их изменения (следует иметь в виду, что коэффициенты обновления и выбытия исчисляются за данный период, а коэффициенты износа и годности — на начало и конец периода).

Технологический уровень оборудования

Необходимо изучить технологический уровень оборудования.

Для этого оборудование подразделяют на следующие группы:

- оборудование с ручным управлением;

- частично механизированное простое оборудование;

- полностью механизированное простое оборудование;

- частично автоматизированное оборудование;

- полностью автоматизированное оборудование;

- автоматизированное и программируемое оборудование;

- гибкое, автоматизированное и программируемое оборудование.

В процессе анализа технологический уровень оборудования выражается такими показателями:

Уровень механизации машин и оборудования это cуммарная стоимость оборудования видов 2 — 7 деленная на суммарную стоимость оборудования видов 1 — 7.

Уровень автоматизации машин и оборудования это суммарная стоимость оборудования видов 4 — 7 деленная на суммарную стоимость оборудования видов 1 — 7.

Уровень сложной автоматизации машин и оборудования это суммарная стоимость оборудования видов 5 — 7 деленная насуммарную стоимость оборудования видов 1 — 7.

Показатели обслуживания машин и оборудования

Уровень механизации труда это количество рабочих, обслуживающих механизированное оборудование деленное на общую численность производственных рабочих.

Уровень автоматизации труда это количество рабочих, обслуживающих автоматизированное оборудование деленное на общую численность производственных рабочих.

Анализ исползования основных фондов

Проанализировав состояние основных фондов, переходим к анализу их использования. Наиболее общими показателями использования основных фондов является: фондоотдача, фондоемкость и фондовооруженность (см. начало статьи).

Показатели использования оборудования

После изучения общих показателей использования основных фондов необходимо рассмотреть использование оборудования как наиболее активной части основных фондов, от которой в основном и зависит выпуск продукции.

Экстенсивное использование оборудования может быть также охарактеризовано коэффициентом экстенсивного использования оборудования.

Коэффициент экстенсивного использования оборудования — это фактическое количество отработанных оборудованием станко-часов деленое на базисное (плановое) количество отработанных оборудованием станко-часов.

К экс = Фактическое время работы оборудования, час / Время работы оборудования по норме, час

Рассмотрев экстенсивное использование оборудования перейдем к изучению его интенсивного использования, т.е. использования но производительности. Его анализируют путем сравнения фактических показателей съема продукции за один станко-час (машино-час) с плановыми, с показателями предыдущих периодов, а также с показателями других предприятий родственного профиля по группам однотипного оборудования

Использование оборудования по производительности может быть охарактеризовано коэффициентом интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования - это фактическая средняя выработка продукции за один отработанный станко-час деленная на базисную (плановая) средняя выработка продукции за один отработанный станко-час.

Интегральное использование оборудования , т.е. одновременно по времени и по производительности, выражается коэффициентом интегрального использования оборудования , который определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования.

В заключение проведенного анализа следует обобщить резервы увеличения выпуска продукции, связанные с основными фондами.

Такими резервами могут быть:- ввод в действие неустановленного оборудования;

- повышение сменности работы оборудования;

- устранение причин сверхплановых целосменных и внутрисменных простоев оборудования;

- снижение планируемых потерь времени работы оборудования;

- осуществление организационно-технических мероприятий, направленных на сокращение затрат времени работы оборудования на выпуск единицы продукции.

Для производственных предприятий наиболее важным фактором при анализе финансово-экономической деятельности является оценка отдачи вложенных инвестиций. Основные фонды организации являются внеоборотными активами, т. е. средства, вложенные в их покупку, будут возвращаться поэтапно, в течение нескольких циклов производства. Соответственно, чем они эффективнее используются, тем быстрее предприятие возвращает вложенные собственные или заемные финансовые ресурсы. Учредители, кредитные организации, собственники при оценке деятельности предприятия рассматривают показатели, характеризующие основные фонды. К ним относят фондоотдачу, фондорентабельность, фондовооруженность и фондоемкость.

Характеристика коэффициента фондоотдачи

Для расчета коэффициента «фондоотдача» формула применяется единая, расчетные значения математических составляющих могут корректироваться в зависимости от целей расчета показателя. Основным правилом для корректного анализа окупаемости инвестиций является отслеживание динамики полученного значения. Для сравнения может применяться базисная величина, взятая за единый положительный уровень для конкретного предприятия, или сопоставляются показатели текущего календарного периода с предыдущим. Также обязательным условием объективности полученного коэффициента являются применяемые при расчете единицы измерения; они не должны меняться в сопоставляемых периодах (чаще всего это тысяча руб.). Порядок расчета показателя «фондоотдача» - формула вычисления данного коэффициента - подразумевает, что он относится к значениям, характеризующим оборачиваемость внеоборотных активов. Аналогичным образом рассчитывается скорость возобновления, товарно-материальных ценностей, дебиторской задолженности, МБП, прочих видов активов, участвующих в производственном процессе.

Факторы, влияющие на фондоотдачу

На значение коэффициента, который обозначает уровень оборачиваемости ОПФ, оказывает существенное влияние ряд факторов:

- Объем продукции, реализованной в определенном периоде (в некоторых случаях учитывается показатель произведенной, выпущенной продукции).

- Производительность основной активной части оборудования.

- Уменьшение времени простоев, сокращенных рабочих смен, дней.

- Уровень технического совершенства оборудования и машин.

- Структура ОПФ.

- Уровень загруженности оборудования.

- Повышение производительности труда и внеоборотных активов.

Формула расчета фондоотдачи

Коэффициент рассчитывается как отношение выпущенной, произведенной (реализованной) продукции предприятия к стоимости ОПФ, в результате получается показатель, которой обозначает, сколько продукции произведено (продано) на единицу вложенных в ОФ средств. Давайте рассмотрим обобщенный расчет показателя «фондоотдача». Формула расчета имеет следующий вид: Фо = Впр/Соф, где Фо - общая фондоотдача; Впр - выпущенная продукция за выбранный период; Соф - стоимость основных производственных фондов. Данный вариант расчета применяется для получения обобщенного показателя, который необходимо рассчитывать по всем производственным подразделениям, в противном случае придется конкретизировать элементы числителя и знаменателя.

Корректировка знаменателя

Формула фондоотдачи в знаменателе содержит такое значение, как стоимость основных средств. Для получения корректного показателя значения числителя и знаменателя должны отражать фактические расчетные данные. Стоимость основных средств можно рассчитать следующим образом: ОСср = ОСн + ОСк/2, т. е. балансовая стоимость ОПФ на начало периода суммируется с данными на конец периода, затем полученное значение делится на 2 (для получения среднеарифметического показателя). Расширить и конкретизировать это число можно, включив в расчет стоимость приобретенных за период ОС, выбывших в результате реализации или полного износа. Так же показатель меняется в случае переоценки фондов. Многие аналитики предпочитают использовать значение остаточной стоимости ОС - его можно определить как разницу между балансовой ценой на определенный момент (счет 01 в балансе) и суммой амортизации ОС (балансовый счет 02), начисленной за весь период эксплуатации.

При учете структуры ОПФ в формулу для расчета фондоотдачи берутся только активные (участвующие в процессе производства) ОС, т. е. станки, машины, оборудование, в зависимости от специализации предприятия. Из общей стоимости отнимаются фонды предприятия, находящиеся на резервации, сданные в аренду, модернизируемые и не эксплуатируемые в течение анализируемого периода. В составе ОС необходимо учесть арендованные или находящиеся в лизинге единицы оборудования. Они могут отражаться на забалансовых счетах, поэтому их стоимость не попадает на 01 счет, что влияет на получение некорректных данных при анализе такого показателя, как фондоотдача. Формула, вернее ее знаменатель, должен быть увеличен на стоимость имущества, находящегося в лизинге.

Корректировка числителя

Объем продукции, выпущенной в анализируемом периоде, обязательно корректируется на сумму налогов, т. е. из общего объема проданного товара отнимается НДС и уплаченные суммы акцизов. Реализованная продукция в суммовом выражении индексируется на уровень инфляции для получения сопоставимых показателей. Возможно для расчета фондоотдачи применять средние договорные цены на реализованную продукцию.

Для расчета коэффициента фондоотдача (формула общего вида была рассмотрена выше) объем продукции, выпущенной за определенный период, можно структурировать по подразделениям, по видам товара. В этом случае показатели объема выпуска должны соотноситься со стоимостью ОС, занятых при производстве конкретного вида продукции.

Анализ показателя фондоотдачи

Коэффициент, полученный при расчете фондоотдачи, анализируется сопоставлением с аналогичными данными, полученными в других периодах, или с уровнем планового показателя. Динамика значений покажет увеличение или уменьшение эффективности эксплуатации ОПФ. Положительная динамика говорит о грамотном использовании основных фондов, что ведет к увеличению производства продукции, и, следовательно, продаж (в случае стабильного уровня спроса). Понижение расчетного уровня показателя фондоотдачи не всегда является отрицательным моментом деятельности предприятия. Поэтому рекомендуется тщательно взвесить все факторы, влияющие на его значение. Для роста фондоотдачи, если это объективно необходимо, применяется несколько способов.

Способы повышения фондоотдачи

Для увеличения коэффициента фондоотдачи необходимо повысить эффективность функционирования ОС при текущих показателях реализации. Существуют следующие способы:

- Уменьшение простоев оборудования за счет организации нескольких рабочих смен.

- Стимулирование персонала - вводится прямая зависимость заработной платы от выпуска продукции.

- Повышение технического уровня персонала - даст возможность избежать простоев за счет уменьшения количества и времени ремонтов.

- Модернизация оборудования, ввод в эксплуатацию более технологичных машин.

- Реализация законсервированного оборудования, списание станков с высоким уровнем физического износа или морально устаревших.

Данные методы позволят поэтапно увеличить экономический результат от инвестирования финансовых потоков в основные производственные фонды, не урезая при этом

Фондоотдача - это финансовый коэффициент, характеризующий эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств.

Следует отменить, что сам по себе показатель фондоотдачи не говорит об эффективности использования производственных фондов, а лишь показывает, как соотносится объем полученной от реализации продукции (т.е. выручки) со стоимостью имеющихся у организации средств труда. Сделать выводи именно об эффективности использования производственных фондов можно, сравнивая показатель фондоотдачи в динамике за ряд лет, либо сравнивая его с таким же показателем для других, аналогичных предприятий той же отрасли.

Формула (расчет)

Показатель фондоотдачи рассчитывают по следующие формуле:

Фондоотдача = Выручка / Основные средства

Для более точного расчета показатель стоимости основных средств следует брать не на конец периода, а как среднее арифметическое за период, за который взята выручка (т.е. сумма стоимости основных средств на начало периода и конец периода, деленная на 2).

В некоторых источниках рекомендуют использовать первоначальную стоимость основных средств. Однако в бухгалтерской отчетности (Балансе) указывается остаточная стоимость основных средств, поэтому чаще в расчетах используют именно эту оценку.

По своей сути показатель фондоотдачи можно отнести к показателям оборачиваемости (наряду с оборачиваемостью запасов, дебиторской задолженности и прочих активов). Показатели оборачиваемости (коэффициент) всегда рассчитываются отношением выручки к тем или иным активам или обязательствам.

Нормальное значение

Коэффициент фондоотдачи не имеет общепринятого нормального значения. Это объясняется тем, что показатель сильно зависит от отраслевых особенностей. Например, в фондоемких производствах доля основных средств в активах предприятия велика, поэтому коэффициент будет ниже. Если рассматривать показатель фондоотдачи в динамике, то рост коэффициента говорит о повышении интенсивности (эффективности) использования оборудования.

Соответственно, чтобы повысить фондоотдачу нужно либо увеличить выручки при использовании уже имеющегося оборудования (повысить эффективность его использования, производить продукцию с большей добавленной стоимостью, увеличить время использования оборудования - количество смен, использовать более современное и производительное оборудование), либо избавиться от ненужного оборудования, снизив таким образом его стоимость в знаменателе коэффициента.

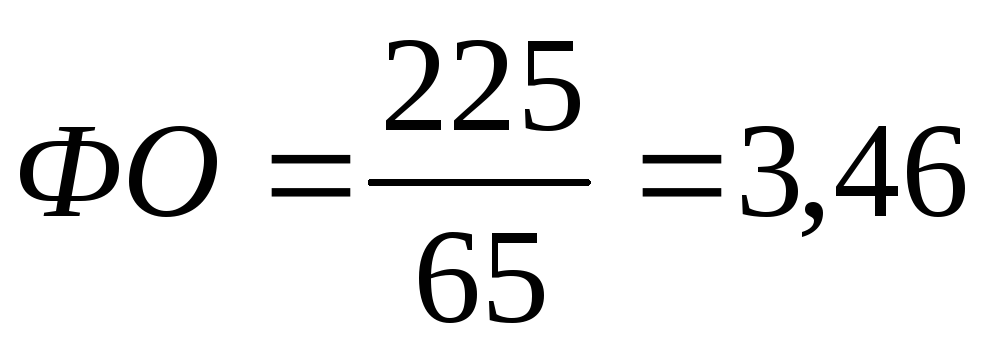

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

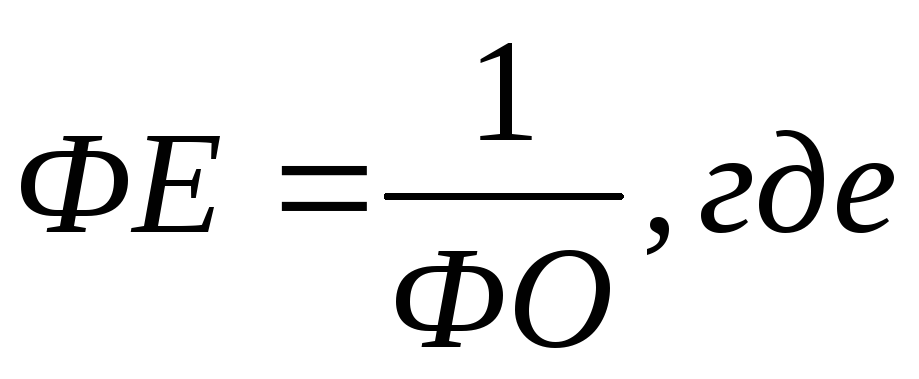

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

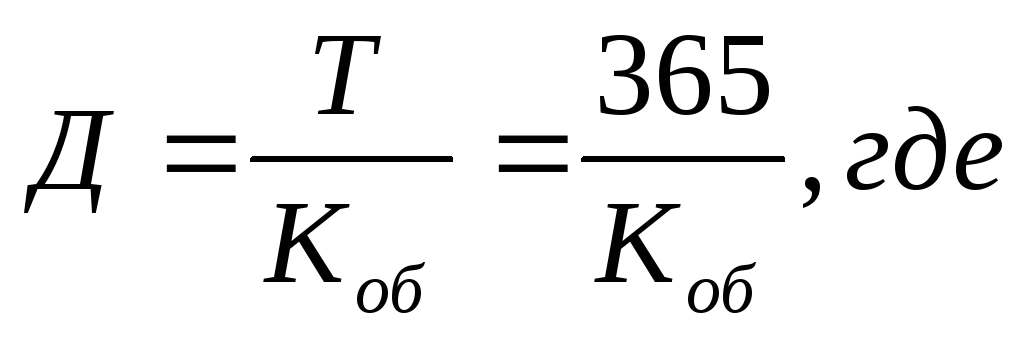

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

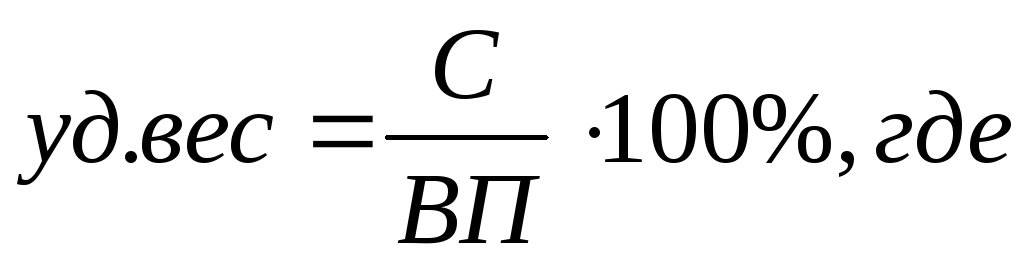

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.